通过两家品牌此前的活动预热可以看出,上线气泡水产品是其中的一大重点。喜茶上线容量升级、甜度降低的“喜小瓶”,奈雪的茶则在其门店产品“噗嗤气泡茶”系列的基础上做了改良,推出“奈雪气泡水”。

新茶饮抢食气泡水市场的野望,昭然若揭。

但相比喜小茶气泡水上线当日在薇娅直播间卖出30万瓶的业绩,升级版喜小瓶也已预订3107笔,两箱24瓶,即74568瓶;奈雪的茶截至发稿时的预定销量却只有517笔,一箱12瓶,也就意味着仅卖出6204瓶。

如此悬殊的销量差距,或许能在一定程度上看出,气泡水市场虽火爆,但却不是人人都能成为元气森林。

而随着品牌之间的边界越来越模糊,想象力 品牌力或许才是核心武器。

喜茶与奈雪的茶的步调总是有些惊人的相似。

10月16日,奈雪的茶公众号发送首次双十一活动的推文,宣传即将上线的气泡水和一周好茶等商品。四天之后,喜茶的文案同样以“首届双十一”开始,主推产品也是全新气泡水和灵感一周茶。

然而几天时间过去,两者之间的销量差距却越拉越大。从天猫旗舰店数据来看,“喜小瓶”气泡水月销1万 ,奈雪气泡水仅预定517件;喜茶灵感一周茶月销2万 ,奈雪一周好茶月销最高的一款超过一万笔。

从品类来看,喜小瓶有葡萄、西柚、桃香三种口味,奈雪气泡水则有白桃、柠檬两种口味。喜茶灵感一周茶包含茉莉花茶、乌龙茶、红茶、绿茶和桂花,奈雪一周好茶包含乌龙茶、绿茶、红茶。相较之下,喜茶的品类更加丰富。

在这几款产品下方的“问大家”一栏靠前的提问,排名靠前的总是“喜茶灵感一周茶和奈雪一周好茶哪款好喝?”这类问题,这两个新茶饮头部品牌无论将边界拓展到哪一领域,总是难逃一场比较。

新茶饮巨头双十一开战

目前,尽管喜茶看上去在气泡水领域的突围略胜一筹,但最初在今年7月上架的第一款气泡水却只销售了短短10几天就下架了。

对此,“喜小瓶”官方公众号在10月15日发布了一则推文进行解释称,已将所有桃桃乌龙气泡水召回销毁,成本损失以数百万计。

“这两款新品的确心意不足,不仅没有建起技术壁垒,更敷衍的是口味和包装风格也与气泡水市场的大多产品趋同。”从事食品行业供应的nicole对锌刻度表示喜茶和奈雪的茶此次上新缺乏创新力。

事实上,在新茶饮赛道狂奔的这几年中,围绕着喜茶和奈雪的茶的讨论总是在绕不开对sku创新、边界拓展、门店扩张等方面的比较。两大头部品牌的一举一动,都会成为舆论的焦点。

而相比高密度、不定期的ip联名的跨界方式,新茶饮品牌如今将眼光投向了更多的市场。为了引发复购、加强粉丝粘性,喜茶和奈雪的茶先后在小程序、公众号上花费了心思。如今同时加入天猫双十一混战,算是到了检验成果的时刻。

有些令人堪忧的是,无论是气泡水市场还是袋泡茶市场,都已有先行者和龙头品牌,在没能拿出有差异化的产品之前,想通过这种方式成功跨界,打破行业天花板,恐怕实属不易。对于他们来说,走出奶茶这个界限之外,对手就不再只是对方,而需要面对内部与外部的双重考验。

从目前看来,趋同的品类选择、产品设计以及营销方案,似乎很难成为品牌破圈的杀手锏。

气泡水这个细分市场的走红,的确有些令人意外。

而这个赛道上当之无愧的黑马,则是即将完成新一轮融资的元气森林,此次融资之后估值将飙至140亿元人民币。就在一年前,《中国气泡水行业分析报告》中对整个国内气泡水行业的市场预估也不过120亿元。

元气森林的人气持续走高,让新老品牌都看到了这个小切口下的广阔市场发展前景。锌刻度通过搜索发现,目前诸多老牌饮品厂商均将气泡水视为扩大用户群体、促进品牌年轻化的重要产品。

如雀巢、健力宝、北冰洋、黑松、名仁、娃哈哈、统一、康师傅等老品牌纷纷在维持原有的产品线之余,推出了气泡水产品。只是从讨论度和销量来看,这些新产品对于老品牌的赋能始终还是不如原有经典产品。

但如果说老品牌的入局是为了激活品牌,为了赶上这趟顺风车以登上新的高度,那么各式各样新品牌加入的目的则更有可能是为了借风起势,一炮打响。

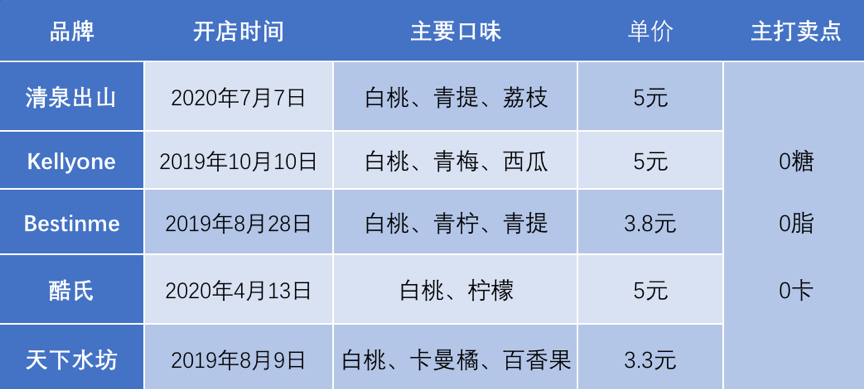

如清泉出山、kellyone、bestinme、酷氏、天下水坊、好望水等品牌层出不穷,外包装上统一采取清新风格,口味多用桃子、柠檬、青梅、西瓜,宣传重点也是清一色主打“0糖0脂0卡”。

除了复制粘贴式的产品设计外,锌刻度通过查看开店时间发现,这些品牌基本上是在2019年下半年至2020年上半年开店的。

彼时,元气森林正完成b轮后的新一轮战略融资,估值超40亿元,并且在2019年双十一期间打败可口可乐、百事可乐两大碳酸饮料巨头,销量仅次维他奶。这一系列成绩,无疑给了创业者们对于气泡水市场的美好想象。

时间过去一年,元气森林的又一轮融资传出声响,估值暴涨100亿元。但纵观整个行业,却在品牌与创业者不断涌入的基础上,没能出现一个能与元气森林并驾齐驱的品牌。

气泡水新玩家相关信息(制图:锌刻度)

“这不难理解,元气森林既舍得做营销和设计,也在线下渠道铺设得非常广。”nicole接着对锌刻度谈到,“元气森林营收60%以上是来源于线下在便利店、商超的铺设渠道,这说明了线下渠道和上下游的集中度对于消费者和市场来说仍很重要。”

在nicole看来,这也是喜茶、奈雪的茶相比其他气泡水品牌的优势所在。除了在罗森、711等便利店看到产品铺设外,喜茶和奈雪的茶还分别拥有663家和435家线下门店,都对于其推广气泡水、袋泡茶等新品类有所帮助。

只是目前的问题在于,喜茶和奈雪的茶进军气泡水后似乎没能拿出足够的诚意,除了愿意为品牌而买单的忠实粉丝,其他的消费者为何要在选择气泡水时第一时间想到他们呢?

因此,无论是为了探寻行业天花板,还是想打破边界,重造一个爆款,新茶饮品牌这次似乎都稍逊一筹。

从过去在联名上的火力全开,到如今对品牌周边、全新品类的不断试水,“喜茶们”对于早已不仅仅是一家奶茶店那么简单。

在“谁能成为新茶饮第一股”的争议之下,谁能抢先敲响上市铜锣固然重要,但新茶饮行业却在探索资本化道路之余,亟需找到突破天花板的方法论。

“新茶饮赛道目前同质化现象越发明显。要复制一套喜茶的菜单不是最难的,难的是一个成功的餐饮品牌需要大量的资金支持和餐饮业的从业经验。

供应链越成熟,要想做出差异化就越难,这也是为什么喜茶和奈雪的茶在双十一出新品时会给人一种高度相似的感觉的原因。”nicole对锌刻度谈到。

与此同时,nicole还谈到从奶茶、欧包走到如今的气泡水、袋泡茶领域,是喜茶、奈雪的茶捅破行业天花板的重要一步。

但对于他们来说,线下门店带来的用户体验、社交属性才是其他品牌难以替代的竞争力。气泡水、袋泡茶等工业食品的消费过程会让这种优势被大大削弱,因此只能锦上添花,很难成为新的爆款。

元气森林推出的奶茶饮品曾成为爆款

新茶饮品牌卖起咖啡、气泡水,咖啡、气泡水品牌又卖起奶茶,餐饮品牌主营品类的边界正逐渐弱化。

因为绝对的技术壁垒很难产生,所以如何打造品牌影响力,在获取流量之后高效地完成激活与留存,仍然是追求商业化发展后维持品牌长期生命力的重要因素。

某种程度上来说,喜茶和奈雪的茶先后入驻天猫,又同时参与双十一,也可以视为他们立体化表达品牌调性的相同举措。

这是构建与消费者实现多场景互动、触达的一步,也是进一步打造品牌ip化的一步。只是目前同质化的现状还很难看出未来孰胜孰负,消费者们也还在等一个称得上真正创新的产品。